On présente ici la construction d’un premier indicateur de création de valeur sociale (ou de RSE) réalisée à partir d’un travail mené sur et avec trois importantes mutuelles. Et l’on montre qu’un tel indicateur n’a de sens que s‘il débouche sur une réflexion critique et dialogique avec toutes les parties prenantes.

Une version de cet article, centrée sur l’indicateur synthétique de valeur sociale (ISVS), est publiée dans la Recma, Revue internationale de l’économie sociale, n° 335, janvier 2015.

Parce que le fonctionnement des sociétés contemporaines est de plus en plus étroitement soumis aux contraintes économiques et financières, les normes qui président à leur gestion pèsent toujours plus fortement sur la vie de tous. L’arbitrage opéré entre plusieurs normes de gestion possibles, entre plusieurs systèmes d’évaluation de l’efficacité économique et financière, est en lui-même profondément politique puisqu’il procède de décisions contingentes et donc contestables sur ce qu’il convient de valoriser. Réciproquement, il exerce des effets majeurs sur le jeu politique des sociétés tout entières. La crise des subprimes, résultante catastrophique d’une évaluation systématiquement biaisée de ce qui fait valeur, l’a montré à l’envi. De manière moins spectaculaire et moins dramatique, l’adoption par l’Europe en 2002 des normes internationales d’information financière (NIIF), plus connues sous le nom de International Financial Reporting Standards (IFRS), qui impose d’évaluer les actifs à leur « juste valeur », i.e. à leur valeur de marché actuelle estimée et non à leur valeur historique, est tout sauf politiquement neutre.

Mais il n’est question dans ces exemples que des normes d’évaluation de la valeur financière des entreprises ou des investissements. Or il devient de plus en plus évident qu’il n’y a pas de sens à évaluer la richesse ou l’efficacité d’une entreprise d’un seul point de vue étroitement et immédiatement financier. Dans Le Monde du 29 aout 2014, le journaliste Antoine Reverchon [1] rappelait que selon le Cabinet Ernst & Young 63% à 79 % de la valeur des 600 plus grandes capitalisations de la zone euro était constitué d’un « capital immatériel », par quoi il faut entendre, au-delà du capital financier et matériel : le capital naturel, le capital humain, le capital « structurel » (l’organisation, les technologies, le système d’information), et le capital « relationnel » (les clients, les fournisseurs, les actionnaires, les collectivités publiques). La Banque mondiale pour sa part estime que ce capital immatériel constitue 72 % de la richesse nationale du Japon et 85,4 % de celle des USA. Dans le même esprit, la Banque mondiale a publié récemment un article de l’économiste Gianluca Mele mettant en œuvre sur le cas de la Mauritanie la nouvelle comptabilité nationale qu’elle préconise. Selon cette comptabilité 44 % du capital total de la Mauritanie sont constitués par le capital naturel, 44 % encore par le « capital intangible », et 12 % seulement par le « capital produit » [2].

Ces mutations de l’évaluation comptable font écho avec deux ou trois décennies de retard aux critiques récurrentes et toujours plus fortes de l’évaluation de la richesse des nations par le seul PIB, comme aux multiples discussions qu’a suscitées la notion de capital social. Tout le monde s’accorde désormais à reconnaître que le PIB ne mesure que la richesse marchande et monétaire – ou assimilée – à l’exclusion des dégâts, notamment environnementaux, que sa production peut occasionner, et de tout ce qui fait la qualité de la vie. Il convient donc de se doter d’autres indicateurs de richesse [3]. Il en existe ainsi à travers le monde, désormais, des dizaines, dont le plus célèbre est le plus ancien : l’IDH, l’indicateur de développement humain calculé par l’ONU.

À l’intersection des discussions récentes sur la comptabilité de l’immatériel et des recherches plus anciennes sur les indicateurs de richesse alternatifs la question se pose donc désormais de savoir s’il n’est pas nécessaire de reproduire au plan micro-économique ce qui se fait au plan macro, et de calculer un indicateur de valeur sociale ou de développement social, qui serait à la valeur financière des entreprises, au ROE (Return on equity), ce que les indicateurs de richesse alternatifs sont au PIB [4].

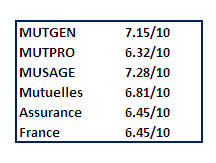

C’est cette question qui nous a été posée il y a trois ans par une cellule de recherche commune à trois importantes mutuelles, l’une généraliste (MUTGEN), l’autre majoritairement professionnelle (MUTPRO) et la troisième fondée sur une communauté d’usagers (MUSAGE) [5]. Le monde mutualiste est en effet particulièrement attaché à l’idée que son rôle, au-delà des avantages économiques et de l’efficacité financière qu’il met au service de ses sociétaires, est de produire aussi de la « valeur sociale ». Mais comment démontrer qu’elles en produisent effectivement et, si possible, davantage que leurs concurrents du secteur privé ? Comment la définir ? Comment l’objectiver et comment la mesurer ? Au terme de ces trois années de recherche nous croyons être parvenus à une certaine clarification conceptuelle de cette problématique complexe. Ce travail de clarification a permis de construire un premier Indicateur synthétique de valeur sociale (ISVS), qui peut également être perçu comme un indicateur du degré de mise en œuvre de la Responsabilité sociale et environnementale de l’entreprise (RSE) [6]. Cet indicateur a été bâti à partir des données disponibles au sein des trois mutuelles. Parmi toutes ces données nous n’avons retenu que celles qui sont aisément comparables entre les trois mutuelles, d’une part, et avec l’ensemble des entreprises opérant en France d’autre part. Ce choix systématique de la comparabilité permet de calculer en principe, et moyennant quelques adaptations à la marge, un ISVS pour toute entreprise un peu importante du secteur privé, public ou social. Pour fixer les idées, donnons tout de suite le résultat le plus clairement et définitivement établi à partir de ces données pour une portion de cette valeur sociale, celle que nous nommons la valeur sociale interne (cf. infra) en nous limitant tout d’abord aux seules données quantitatives existantes :

De tels résultats, on s’en doute, sont le fruit de toute une série de conventions évidemment discutables et adaptables en fonction de la disponibilité des données. Bien d’autres calculs sont évidemment possibles.

Il n’est pas utile ici d’entrer dans le détail des conventions retenues à chaque stade de la recherche pour aboutir aux résultats présentés. Dans la « cuisine » de leur élaboration. Qu’il suffise de dire qu’elles ont à nos yeux le mérite d’être, comme on le verra, explicites, publiques, accessibles à tous, et de permettre de calculer un indicateur synthétique de toutes les facettes de la valeur sociale. Ce qu’il nous faut en revanche expliquer c’est l’esprit général qui a présidé à la construction de l’indice. À rebours du déroulement effectif de la recherche nous détaillerons brièvement, pour commencer, les conventions générales retenues pour construire l’indicateur, ce qu’on pourrait appeler les méta-conventions. Dans un second temps il nous faudra insister sur les limites de cette entreprise de quantification, et montrer la nécessité de compléter – voire de critiquer- le travail d’objectivation quantitative de la valeur sociale pour faire ressortir l‘appréciation subjective qu’en ont les acteurs. Il faudra alors passer d’une démarche de quantification à une approche typologique, qui appelle elle-même à la construction d’espaces dialogiques et réflexifs.

Posons donc qu’il est en effet utile de tenter une mesure de la valeur sociale. Tous les indicateurs de richesse alternatifs existants sont critiquables. À commencer par le premier d’entre eux, l’IDH. Mais il a un mérite indubitable, c’est celui d’exister et d’être universellement reconnu comme donnant synthétiquement des informations sur une forme de qualité de la vie ou de bien-être que n’indique pas le niveau de PIB. Proposons-nous donc de nous construire, de manière comparable, un Indicateur synthétique de la valeur sociale (ISVS) des entreprises.

Quelques définitions

La première difficulté à surmonter est que personne ne sait ce qu’il faut entendre par les notions de valeur ou d’utilité sociale. Pour ne pas nous laisser arrêter d’emblée par cette difficulté, munissons-nous pour commencer d’une définition purement opératoire et posons que la valeur sociale est ce qui est perçu comme tel par les publics, les groupes ou les personnes concernés, dont il est possible de distinguer trois cercles :

1°) Le cercle des salariés. Nous parlerons alors de valeur sociale interne pour désigner ce qui fait valeur pour les salariés.

2°) Le cercles des clients ou des usagers. Dans le cas des mutuelles il s’agit du cercle des sociétaires, assureurs assurés. Nous parlerons alors de valeur sociale interne-externe pour désigner ce qui fait valeur pour les sociétaires, les usagers ou les clients.

3°) Le cercle plus vaste de la société, considérée dans son ensemble. Nous parlerons alors de valeur sociale externe (ou sociétale) pour désigner ce qui fait valeur au regard des valeurs partagées par la société. En l’occurrence, les valeurs démocratiques telles qu’elles sont ressenties aujourd’hui.

Une autre manière de définir la valeur sociale, complémentaire de la précédente, est de la définir négativement, a contrario. Les valeurs économiques peuvent être considérées comme des valeurs instrumentales. L’argent ne fait pas sens par lui-même (sauf perversion…), mais uniquement par ce qu’il permet d’acquérir, par les fins qu’il permet de réaliser. Les valeurs sociales, au contraire, font sens par elles-mêmes. Elles sont des valeurs finales. La difficulté étant que le but premier des entreprises est d’assurer leur rentabilité ou, au minimum, leur viabilité économique et financière, si bien que pour elles, les valeurs instrumentales sont des valeurs finales. Il faudra revenir sur cette dialectique des moyens et des fins. Mais, à ce stade, il nous suffit de poser que l’interprétation vertueuse de la notion de valeur sociale, est celle qui considère que la valeur sociale vaut pour elle-même. Qu’elle est valeur intrinsèque.

On retrouve ici une distinction de plus en plus fréquemment utilisée par les économistes, entre ce qu’ils appellent les motivations extrinsèques et les motivations intrinsèques [7]. Les motivations extrinsèques sont indifférentes au type de travail ou d’activité dans lequel on est spécifiquement engagé. Il s’agit principalement des motivations de rémunération, de carrière, de statut ou de pouvoir. Qu’on travaille ici ou ailleurs, ce qui compte, c’est d’abord le salaire et la position hiérarchique. Les motivations intrinsèques, au contraire, sont étroitement liées à l’activité et au travail spécifiques dans lesquels on est engagé. C’est ce qui fait que l’on a envie d’être là plutôt qu’ailleurs, et de faire ceci plutôt que cela. Une volumineuse littérature récente atteste de l’énorme puissance des motivations intrinsèques et démontre, de manière contre-intuitive, qu’elles sont beaucoup plus importantes dans la détermination de l’efficacité ou de la productivité que le niveau de rémunération, par exemple.

Sans entrer dans cette discussion [8], contentons-nous de noter les résultats surprenants, contre-intuitifs eux aussi, d’une enquête récente, menée en France auprès de 5000 actifs et de 25 principaux corps de métier (enquête ViaVoice, octobre 2013), dont il ressort que les métiers où l’on est le plus heureux sont les cadres de la fonction publique, les enseignants, les infirmières ou les agriculteurs, tous métiers mal payés, alors qu’on est nettement moins heureux, voire malheureux dans des métiers bien payés, comme les métiers d’ingénieurs, de la banque ou…des assurances. Bonheur au travail et valeur sociale, ce n’est pas la même chose, mais ce n‘est évidemment pas sans rapport.

Privilégier les valeurs et les motivations intrinsèques

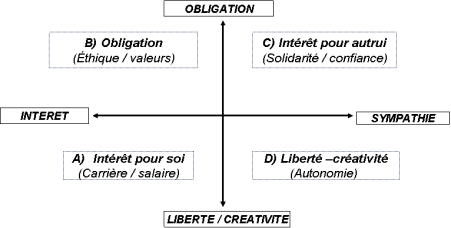

Toutes ces considérations expliquent le choix que nous avons fait de compter valeurs et motivations extrinsèques pour un quart de la valeur sociale, et valeurs et motivations intrinsèques pour trois quarts. Encore faut-il se donner une typologie de ces motivations intrinsèques pour savoir de quoi on parle. Conformément à la théorie anti-utilitariste qui a servi de guide à cette recherche, on peut distinguer quatre grands types de mobiles des actions sociales : l’intérêt pour soi et l’intérêt pour autrui, d’une part, l’obligation et la liberté-créativité de l’autre [9].

Retraduite dans l’univers de l’entreprise et du travail, cette typologie donne les résultats suivants (cf.Tableau 1 : Les quatre mobiles de l’action humaine) :

*Motivations extrinsèques :

A) Intérêt pour soi : la carrière, le salaire

*Motivations intrinsèques :

B) Obligation sociale : L’éthique, les valeurs (ce qu’on fait pour trouver du sens)

C) Intérêt pour autrui : La solidarité, la confiance (ce qu’on fait par goût des autres)

D) Liberté-créativité : L’autonomie, la créativité (ce qu’on fait pour le plaisir)

Tableau 1 : Les quatre mobiles de l’action humaine

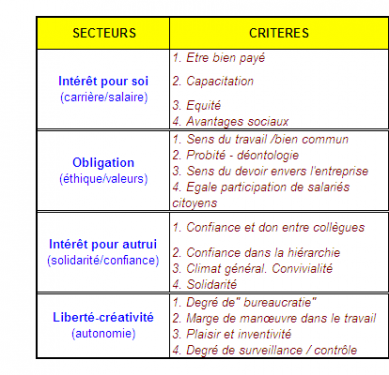

Principes généraux de la construction de l’ISVS (valeur sociale interne)

On distingue alors quatre grands secteurs (A, B, C et D) de la valeur sociale interne. Chacun compte pour un quart de la note globale. Chacun de ces quatre secteurs est lui-même décomposé en quatre sous-secteurs ou dimensions (1, 2, 3 et 4), relevant à leur tour et respectivement plutôt du domaine A, B, C ou D. Chacun comptant par ailleurs pour un quart du quart, et renseigné par des indicateurs quantitatifs et/ou qualitatifs

Une fois ces conventions arrêtées, il faut choisir les indicateurs permettant de renseigner le mieux possible chacune des seize dimensions (A1, A2, A3, A4, B1...,D4). Certains sont des données « objectives », des chiffres déjà construits préalablement à l’enquête. N’ont été retenues à ce titre que les données figurant dans les bilans sociaux et comparables avec des données nationales. C’est ce qui permet à l’ISVS de faciliter des comparaisons à l’échelle nationale et d’être ainsi en principe utilisable par toute entreprise désireuse de jouer le jeu. Seules six variables respectent ces principes.

On trouvera dans les tableaux ci-après la liste des 16 dimensions ou critères (4 x 4) distingués (tableau 2) et les 6 variables quantitatives finalement retenues (tableau 3).

Tableau 2 : 16 dimensions de la valeur sociale interne

Critères et indicateurs retenus :

* Etre bien payé : Rémunération 1er décile.

* Équité : Taux de CDI

* Sens du travail/bien commun : Rapport de cotes = % de cadres femmes parmi les femmes /% de cadres hommes parmi les hommes

* Probité –déontologie : Rapport D1/D9

* Égale participation : taux de participation aux élections professionnelles (CE et DP)

* Solidarité : % seniors/effectifs

Une fois effectué le choix de ces six variables quantitatives, il reste à renseigner celles des seize dimensions que ces variables ne renseignent pas. Il faut pour cela recourir à un questionnaire. Un questionnaire standardisé simple de quinze questions auxquelles il est demandé de répondre en donnant une note de 1 à 10 a été mis au point. Il n’a pas toujours été possible de l’administrer dans les trois mutuelles en raison de certaines réticences hiérarchiques, notamment face aux questions sur la perception du degré de bureaucratie et sur la marge d’autonomie et de créativité laissée aux salariés. Preuve que ces questions sont loin d’être anodines ! En prenant appui sur les baromètres sociaux ou sur les questionnaires internes aux mutuelles, il est toutefois possible d’aboutir à une note qualitative, qui vient s’ajouter aux données « objectives ».

MUTGEN obtient ainsi, pour la valeur sociale interne, une note qualitative (Baromètre interne) de 5,71/10, et une note agrégée, quanti/quali, de 6,16/10, en diminution d’un point sur dix par rapport à sa seule note quanti. Diminution à mettre en relation avec le fait apparemment paradoxal qu’à certains égards une grande majorité des salariés de cette mutuelle sont satisfaits d’y être, et que pourtant, comme le montrent les entretiens réalisés par ailleurs il y règne une assez nette insatisfaction au travail. Nous y reviendrons.

MUSAGE recueille pour sa part un score de 5,94 pour la dimension qualitative (réponses au questionnaire) et une note agrégée de 6, 43 là où elle obtenait 7,28 à partir des données fournies par les bilans sociaux. La baisse est un peu moins forte que pour MUTGEN, mais comparable. Dans les deux cas il y a tout lieu de penser que la prise en compte des questions relatives à la bureaucratie et à l’autonomie-créativité dans le travail ferait baisser encore les notes agrégées des deux mutuelles [10].

La valeur sociale interne agrégée ainsi calculée est :

MUTGEN = 6, 16

MUSAGE = 6,43

MUTPRO = 6,20

Valeur sociale interne-externe et valeur sociale externe (sociétale)

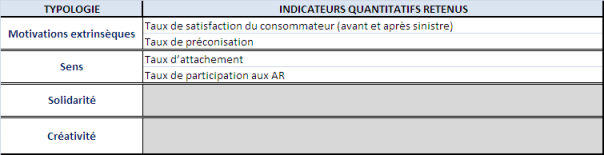

Le principe retenu pour calculer la valeur sociale interne-externe et la valeur sociale externe (sociétale) a été de retenir une même quadri-partition entre valeurs instrumentales, d’une part (l’efficacité financière des contrats, par exemple) et les trois dimensions de la valeur finale : ce qui fait sens moral, ce qui renvoie à une dimension de solidarité et ce qui renvoie à une dimension de liberté-créativité. Pour la valeur interne-externe et compte tenu des données disponibles et exploitables nous avons retenu les quatre indicateurs suivants :

La conversion des données chiffrées obtenues sur ces quatre dimensions a permis de calculer la note/ 10 suivante pour chacune des mutuelles :

Indicateurs quantitatifs MUTGEN-MUTPRO-MUSAGE

Satisfaction après Sinistre : 8.39|9.5|7.65|

Taux de préconisation : 9.2|8.5|8.2|

Taux d’attachement : 5.76|6.4|4.8|

Taux de participation des sociétaires : 8.39|9.01|7.77|

En ce qui concerne la valeur sociale externe (sociétale), trois indicateurs quantitatifs disponibles ont été retenus :

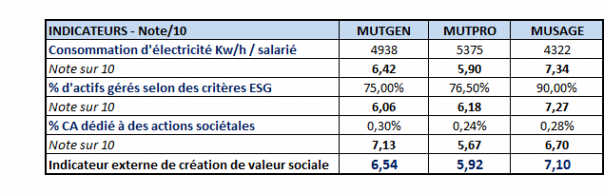

*La consommation énergétique Kw/h

*Le % d’actifs gérés selon des critères ESG (Environnementaux, Sociaux et de Gouvernance)

*Le % de CA dédié à des actions sociétales

Ce qui donne le résultat suivant :

En additionnant les trois valeurs – interne, interne-externe et sociétale [11] -, on arrive aux résultats agrégés suivants (sur 10) :

ISVS MUTGEN = 6, 76

ISVS MUTPRO = 6,65

ISVS MUSAGE = 6,97

Et pour l’ensemble des trois mutuelles :

ISVS interne = 6,29

ISVS interne-externe = 8,54

ISVS externe = 6,30

ISVS global = 6,74

Considérations et précisions intermédiaires

Dans de tels chiffrages, tout est évidemment discutable. Seul résiste le fait que les conventions adoptées sont explicitées et que les chiffres retenus sont ceux qui sont disponibles et comparables entre mutuelles et entreprises qui désireraient calculer leur propre indice. Ils jouissent à ce titre d’une forme d’objectivité. Cela étant, il est clair que le chiffrage serait profondément modifié avec d’autres pondérations et si nous avions eu la possibilité d’introduire des données qualitatives, issues de questionnaires, dans l’évaluation des valeurs sociales interne-externe et externe, comme cela a été partiellement le cas pour la valeur interne. En tout état de cause il s’agit là d’une première approximation.

Mais le biais principal n’est sans doute pas là. Il est en réalité double. D’une part, il convient de se demander dans quelle mesure le projet même de quantifier la valeur sociale n’est pas partiellement ou potentiellement contre-productif. C’est la thèse que nous avions soutenue dans un premier stade de la recherche. « Il existe en ce domaine, écrivions-nous, une forme d’incertitude comparable à la relation d’incertitude qui est au cœur de la physique quantique [12] : de même qu’on ne peut pas déterminer à la fois la vitesse et la position d’une particule, de même, on ne peut pas être sûr a priori de ne pas détruire une partie de la valeur sociale en voulant la mesurer ». Ces doutes ont été surmontés à partir du moment où il est devenu clair pour toutes les parties prenantes de cette recherche que l’indicateur qu’il s’agit de construire doit être conçu comme en partie auto-réfutant et n’ayant de légitimité véritable que pour autant qu’il peut servir à alimenter un travail de réflexivité interne aux entreprises.

Le second biais est étroitement lié au premier. Il renvoie à une ambiguïté de la notion de valeur sociale qu’il faut maintenant lever. Il convient en effet de ne pas confondre la valeur sociale telle qu’elle est perçue par la direction financière d’une entreprise, avec la valeur sociale telle qu’elle est perçue et vécue par les acteurs eux-mêmes. La direction financière s’interroge, légitimement, sur ce que peut lui rapporter tel ou tel investissement dans la création de valeur sociale. Elle ne s’intéresse qu’à ce qu’on appellera la valeur sociale extrinsèque. Pour les acteurs concernés, au contraire, ce qu’ils font ou vivent fait sens par soi-même. Ils s’intéressent à ce que nous appellerons la valeur sociale intrinsèque [13]. Comment appréhender cette dernière ? Pour cela, les chiffres ne suffisent pas. Il faut passer du domaine de la mesure à celui de la parole.

L’ISVS, nous l’avons vu, mêle des données objectives et des données subjectives, du ressenti. Mais il a pour finalité d’aboutir à un chiffrage. Il tente une objectivation de la valeur sociale par la mesure. La quantification, toutefois, n’a pas le monopole de l’objectivité. Celle-ci peut être visée aussi bien (ou mieux, souvent), par la description, par la systématisation de celle-ci sous forme idéal-typique, ou encore par la discussion (cf. infra). Impossible ici de relater l’important travail de description des pratiques de création de valeur sociale effectué à l’occasion de cette recherche. Qui s’y investit ? Comment ? Dans quelle mesure ? Selon quelles motivations ? En obéissant à quel type de valeurs ? À titre indicatif nous reproduisons ici la typologie des salariés mutualistes qu’il a été possible de construire au terme de nombreux entretiens et observations [14].

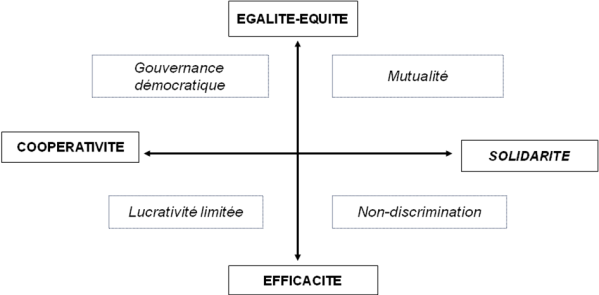

Le monde mutualiste s’organise à partir de quatre valeurs principielles – solidarité, coopérativité, égalité-équité, efficacité – qui renvoient respectivement aux moments du « pour autrui » et du « pour soi », en ce qui concerne solidarité et coopérativité, et du politique (régi par un sens de l’obligation) et de la pratique (régi par un sens de la liberté-créativité) en ce qui concerne l’égalité-équité et l’efficacité [15]. De ces quatre valeurs dérivent les quatre principes cardinaux de la mutualité :

1. Le principe de gouvernance démocratique (« un homme, une voix »)

2. Le principe de mutualité (identité « assureur-assuré »)

3. Le principe de non-discrimination par le risque (et de l’équité des tarifs)

4. Le principe de lucrativité limitée (absence d’actionnariat)

Soit le schéma suivant :

Tableau 4 : Quatre valeurs fondamentales mutualistes / 4 principes mutualistes

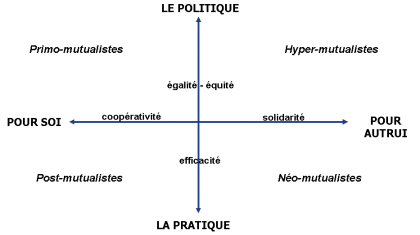

Une fois ce cadre posé, à l’intersection de nos quatre axes, on voit apparaître quatre grands types (idéaux) d’attitude des salariés face au mutualisme :

Tableau 5 : Quatre grands types idéaux de salariés

Huit profils de salariés

Chacun de ces quatre types présentant des côtés plutôt positifs ou plutôt négatifs, entre lesquels ils oscillent, on peut dégager, en les détaillant, huit profils de salariés mutualistes :

I-a. Les primo-mutualistes (+) = Les fidèles. Animés par un fort sens moral, ils ont une vision politique et communautaire de la mutualité qui les amène à mettre en avant les valeurs mutualistes d’égalité, d’équité, de participation démocratique et d’identification de l’assureur et de l’assuré.

I-b. Les primo-mutualistes (-) = Les nostalgiques. La référence mutualiste, toujours présente, devient chez eux largement rhétorique. Elle sert surtout à masquer une crispation corporatiste, la nostalgie de leurs qualifications passées et le refus d’en acquérir de nouvelles pour s’adapter aux exigences actuelles.

II- a Les hyper-mutualistes (+) = Les activistes. Pénétrés de l’importance des valeurs mutualistes ils veulent en faire bénéficier le plus grand nombre, au-delà des frontières de l’entre soi. Solidaires de tout ce qui est humain, ils sont les fers de lance exemplaires de la mutualité.

II- b. Les hyper-mutualistes (-) = Les jusqu’au-boutistes. Mus par une très forte éthique de la conviction, prêts à porter secours à toute détresse, ils ont tendance à en oublier l’éthique de la responsabilité, les contraintes techniques et financières, ils agacent leurs collègues et apparaissent plus in fine comme des repoussoirs que comme des exemples.

III-a. Les post-mutualistes (+) = Les opérationnels. Ils n’y croient pas ou plus. Mais, ils font leur travail en bons professionnels sans créer de problèmes ni avec leur hiérarchie ni avec leurs collègues.

III-b. Les post-mutualistes (-) = Les opportunistes. Ils n’y croient plus, ou n’y croient pas, n’y ont jamais cru, n’y croiront jamais. Ils peuvent être léthargiques dans le travail (actifs ailleurs ?) ou, au contraire, affecter une grande implication s’ils pensent pouvoir en recueillir un bénéfice immédiat. Bref, ils sont passifs ou carriéristes.

IV-a. Les néo-mutualistes (+) = « Les pragméthiques [16] ». À la fois pragmatiques et éthiques, ils ne parlent pas, ils agissent. Indifférents aux grands discours, conscients de la nécessité de s’adapter aux contraintes du marché, ils savent pourtant traduire en actes, avec inventivité, les valeurs mutualistes de solidarité en cas de besoin, et donner alors de leur temps et de leur personne.

IV-b. Les néo-mutualistes (-) = Les sceptiques. Eux aussi refusent de s’intéresser au discours sur les valeurs mutualistes, mais, à la différence des « pragméthiques » ils ne les mettent pas non plus en action. Se transforment aisément en opportunistes.

Huit profils de salariés mutualistes, donc, entre lesquels il existe bien entendu dans la réalité toute une gamme de chevauchements et de transitions possibles, qui sont autant de manières de se rapporter aux valeurs de leur entreprise et de créer ou de demander de la création de valeur sociale. La bonne gestion est celle qui sait respecter la diversité de ces types humains et qui les amène à coopérer en permettant à chacun de basculer du pôle négatif au pôle positif [17]. C’est à ces salariés concrets, en chair et en os, comme aux usagers, assureurs-assurés ou clients et aux parties prenantes des politiques sociétales qu’il convient de demander ce qu’il en est de la valeur sociale créée. L’indicateur synthétique de valeur sociale, avec ses trois grand sous-ensembles, comme la typologie, ne sont qu’autant d’outils destinés à alimenter la réflexion et la délibération.

Construire un indicateur synthétique de la valeur sociale (de la RSE) n’est évidemment pas un but en soi. Pour en rester à la seule valeur sociale interne, il est clair que l’indicateur n’a de sens que s’il permet d’améliorer les relations de travail. Or rien n’est plus urgent et nécessaire, en France notamment. A la MUTGEN [18], par exemple, si 87% des salariés se disent globalement satisfaits d’y travailler, 62 % seulement se sentent « motivés au travail ». Plus généralement, c’est la société du travail française dans son ensemble qui est victime d’une étrange dissociation. Nulle part ailleurs en Europe, en effet, on n’accorde autant d’importance au travail, mais presque nulle part, également, on n’est autant insatisfait de sa réalité. À la question : « Les relations dans le travail sont-elles hostiles ou constructives ? », les rapports IMD (école de commerce Lausanne) et GCR (Global Competitiveness Report), 2004, couvrant l’opinion de 5000 managers dans 100 pays font apparaître que la France est 57e / 60 pays riches, selon l’IMD, ou 99e/ 102 pays (juste devant le Venezuela, le Nigeria et Trinidad) selon GCR. Et les choses ne se sont pas améliorées depuis. Selon un tout récent sondage ViaVoice 82% des salariés français jugent que les relations avec leurs collègues, clients et fournisseurs se sont dégradées en 2013. Ce que commente Pierre-Yves Gomez en écrivant : « Les salariés ne comprennent plus à quoi sert leur travail, qui en profite, qui en retire les fruits [19] ».

Il nous faut, pour conclure, expliquer pourquoi toutes les démarches mises en œuvre pour objectiver la production de valeur sociale ne pourront prendre pleinement sens que si elles sont mises à l’épreuve auprès de ce que nous appelons des auditoires pertinents.

Revenons, en effet, brièvement sur l’idée d’objectivation. Il existe deux grandes manières d’objectiver, i.e. d’établir des « faits ». La première est celle qui fonctionne dans le domaine des sciences dites exactes, ou « dures ». Elle consiste en un mélange, variable selon les champs étudiés, d’observation, d’expérimentation et de mathématisation. Ce mélange ne peut pas fonctionner de la même manière dans les affaires humaines et sociales, pour lesquelles la meilleure manière de caractériser l’objectivité est de poser que doivent être tenues pour vraies (objectives) les propositions ou affirmations qui seraient reconnues comme telles par un auditoire universel. Un auditoire réunissant toutes les parties concernées, informées par des experts de tous les éléments du dossier. Un peu comme une cour d’assises idéale.

Il est bien sûr impossible de convoquer un tel auditoire universel. La meilleure approximation possible en est fournie par ce que qu’on appelle des Conférences de consensus ou de citoyens. Très populaires et fréquemment utilisées dans les pays scandinaves ou en Allemagne, rarement organisées en France, ces conférences qui débouchent sur des conclusions toujours étonnamment bien étayées, peuvent être considérées comme l’outil par excellence de ce qu’on appelle fréquemment aujourd’hui la démocratie délibérative. Leur condition première d’effectivité est que les citoyens tirés au sort pour en faire partie aient le temps d’écouter les divers experts. Toutes les expériences menées apportent la preuve de la capacité d’analyse, de la compétence démocratique effective des citoyens ordinaires dûment informés, qui ont l’avantage de ne pas être à la fois juges et parties comme peuvent l’être les experts, trop souvent liés à des intérêts particuliers, qu’il s’agisse d’intérêts de discipline et de chapelle, ou d’intérêts financiers puissants (qu’on pense aux récents scandales médicaux et pharmaceutiques, par exemple).

Dans le cas qui nous occupe, celui de l’objectivation de la valeur sociale produite, on voit bien pourquoi la constitution de tels auditoires pertinents, à l’échelle des mutuelles ou des entreprises constitue la suite logique et nécessaire de la démarche présentée ici. En ce qui concerne l’ISVS, pour commencer, il importe de signaler que de plus en plus les défenseurs des Indicateurs de richesse alternatifs, appelés par eux à se substituer au PIB ou à la compléter, conviennent qu’ils ne font sens que redéfinis par les citoyens concernés. Personne, en effet, ne sachant définir l’essence de la richesse, sa définition ne saurait être abandonnée aux cogitations des experts, fussent-ils les meilleurs du monde. De même, en matière de valeur sociale, nous l’avons suggéré, c’est aux personnes concernées, salariés, sociétaires ou groupes aidés qu’il revient en définitive de dire ce qui fait valeur pour eux. Et il leur revient également de dire si les typologies élaborées par les chercheurs, ou les descriptions qu’ils donnent, les aident effectivement à penser leur situation. En un mot : ISVS, typologie des valeurs ou des salariés mutualistes, descriptions des différentes modalités de production de la valeur sociale n’ont de sens que considérés comme autant d’outils d’une réflexivité collective à déployer.

Pour peu que l’on croie aux mérites d’une gestion démocratique, il apparaît alors que c’est le pari de confiance et de réflexivité offert aux salariés et aux parties prenantes qui incarne la valeur sociale la plus haute. La valeur sociale intrinsèque par excellence. La seule susceptible de se révéler « payante » à terme, mais à la condition, nous l’avons vu, que ce choix de la démocratie soit valorisé pour lui-même et non à des fins de manipulation instrumentale.

Il existe, bien sûr une infinité de mesures de telle ou telle portion de la valeur sociale. Les baromètres sociaux, par exemple ou des classements réalisés par des cabinets d’étude, comme Great Place to work, en ce qui concerne la valeur sociale interne. Et, plus généralement les multiples rapports d’audit en tous genres. L’inconvénient de ces approches est : 1°) qu’elle produisent des dizaines ou des centaines de données qu’on ne sait pas relier entre elles et synthétiser ; 2°) Et que, lorsqu’il est procédé à un certain degré d’agrégation, les règles qui ont servi à établir une note synthétique restent confidentielles, propriété du cabinet qui vend son diagnostic, au prix peut-on parfois soupçonner, d’une certaine tendance à bien noter ses clients.

En ce qui concerne le secteur de l’économie sociale et solidaire, les deux modalités d’évaluation les plus avancées sont le bilan sociétal du CJDES (2008) et le Baromètre de la qualité de vie au travail dans l’Économie sociale et solidaire (2014). L’ESSEC, via notamment L’Institut de l’Innovation et de l’Entrepreneuriat social, a développé de son côté un programme dédié à la mesure de l’impact social (2013).

Le bilan sociétal du CJDES, est conçu comme « point de départ d’un processus d’implication des acteurs visant à renforcer la responsabilité des organisations sur leur territoire ». L’armature du « Bilan Sociétal Associatif » est un questionnaire de 150 questions pour les parties prenantes internes, une quarantaine pour les parties prenantes externes. Elle distingue 3 piliers du Développement durable : économique, travail et relations sociales, environnement naturel et communautaire », décomposés en neuf domaines, eux mêmes appréhendés selon quinze critères. L’évaluation se fait à partir de questionnaires, également renseignés par les salariés, les dirigeants, et les clients ou bénéficiaires des services proposés. Tout ceci est instructif, mais le refus de donner une note, aussi argumenté et légitime soit-il, et la difficulté de se repérer à travers les près des deux cents questions posées, rendent en définitive l’outil sans doute moins utile qu’on pourrait l’espérer.

Le Baromètre de l’ESS

Le baromètre de la qualité de vie au travail, de son côté, a été lancé au mois d’octobre 2013 par la Mutuelle Chorum avec l’appui technique de l’institut de sondages CSA et le soutien du Ministère chargé de l’ESS et de la Consommation. « Il est dédié à la qualité de vie au travail des salariés et dirigeants de l’Economie Sociale et Solidaire (ESS). L’objectif est d’apporter des éléments de réponse aux questionnements suivants : les structures de l’ESS appliquent-elles réellement leurs principes de bonne gouvernance ? Ses salariés sont-ils plus épanouis que ceux du secteur privé à but lucratif ?

Ce baromètre a permis d’obtenir une vision croisée de 6 261 dirigeants et salariés de coopératives, mutuelles, fondations et associations. Là encore, ce baromètre permet d’obtenir nombre d’informations et d’évaluations intéressantes. Mais elles ne portent que sur ce que nous appelons la valeur sociale interne.

Le petit précis de l’évaluation de l’impact social

L’Avise, l’institut de l’innovation de l’Essec et le Mouves ont publié (2013) un Petit précis de l’évaluation de l’impact social en vue de rendre les fondamentaux de la mesure de l’impact social accessibles à tous. Qu’est-ce que l’évaluation de l’impact social ? A quoi et à qui sert-elle ? Comment la mettre en œuvre ? Quels exemples concrets ? Ce petit précis essaie d’apporter des éléments de réponse. Les auteurs précisent « qu’il n’existe pas de consensus sur le vocabulaire à employer pour qualifier l’apport des entreprises sociales à leurs bénéficiaires et à la société dans son ensemble. Certains parleront d’utilité sociale, d’autres de valeur sociale ou d’externalité. Par ailleurs, le terme d’évaluation pourra être remplacé par celui de mesure ou de valorisation selon le contexte ».

Le principe de cette méthode - qui s’appuie sur celle du SROI [20] - c’est d’apporter la preuve des changements que l’entreprise génère en attribuant une valeur monétaire à ces résultats et aux contributions qui les ont rendus possibles [21] (par exemple : 1€ de fonds publics et privés investis dans le programme Une grande école pourquoi pas moi a généré 3€ de valeur sociale). La méthode s’avère pertinente essentiellement pour étudier les actions menées dans le champ sociétal, celui des parties prenantes externes et des collectivités territoriales. La valeur sociale analysée correspond au champ que nous nommons la valeur sociale externe.

Qu’il s’agisse du Bilan sociétal du CJDES, du Baromètre de la qualité de vie au travail dans l’ESS ou du Petit précis de l’évaluation de l’impact social, on n’aboutit pas à une mesure synthétique et on ne se donne pas les moyens de comparer l’utilité ou la valeur sociale de l’économie sociale et solidaire avec celle qui est produite par le secteur marchand. L’Indicateur Synthétique de Valeur Sociale offre au contraire la possibilité de le faire. En principe. Et en sachant, comme l’affirment les constructeurs du Baromètre sociétal, du baromètre de la qualité de vie au travail, ou de l’évaluation de l’impact social, que seule l’appréciation qualitative et subjective par les acteurs concernés fait sens en dernière instance.

[1] Rendant compte d’un livre de Jean-Claude Dupuis, Economie et comptabilité de l’immatériel, 2014, Ed de Boeck

[2] Gianluca Mele, “Mauritania : Counting on natural wealth for a sustainable Future », Policy Research Working Paper n°6887, Banque mondiale. Cité par Pierre Jacquet, Le Monde, 29 août 2014.

[3] On ne peut sur ce point que renvoyer aux travaux, notamment, de Dominique Méda, Patrick Viveret, Jean Gadrey et Florence Jany-Catrice.

[4] Une directive de l’Union européenne du 15 novembre 2014 (JO de l’Union européenne du 15 novembre 2014) rend obligatoire d’ici deux ans la prise en compte de la valeur sociale pour toutes les entreprises d’intérêt public (entreprises cooptées, banques et assurances) de plus de 500 salariés. Il faudra produire des informations sur l’environnement, les relations sociales, le respect des droits de l’homme, la lutte contre la corruption, la politique de diversité etc. Ces données ne seront pas considérées comme un ajout plus ou moins décoratif à la comptabilité ordinaire mais comme en faisant partie intégrante. Cf. P. Jolivet P., 2014, « Les nouveaux habits du « reporting » extra-financier », Le Monde du 13 décembre 2014, Supplément Éco & entreprise, p 7.

[5] Cette recherche a été menée en collaboration avec Philippe Chanial, Bernard Cova, Gérald Gaglio, Steve Lewis, François Rousseau et Patrick Tudoret. Nous remercions les dizaines de personnes de tout rang hiérarchique, trop nombreuses pour être nommées ici, qui ont bien voulu nous accorder des entretiens ou discuter avec nous de cette recherche-action. Les noms donnés aux trois Mutuelles sont des pseudonymes.

[6] Nous donnons en annexe quelques éléments de comparaison entre l’indicateur synthétique de valeur sociale ici présenté et les autres tentatives existantes de mesurer la valeur sociale créer par les entreprises, en insistant sur celles qui s’appliquent à l’économie sociale et solidaire.

[7] Cf. Beauvallet Maya, 2009, Les stratégies absurdes. Comment faire pire en croyant faire mieux, Le Seuil, et Cohen Daniel, Homo œconomicus, prophète égaré des temps nouveaux, 2012, Albin Michel.

[8] Détaillée in A. Caillé et J-E. Grésy, 2014, La révolution du don. Le management repensé à la lumière de l’anthropologie, Le Seuil, 3e partie et notamment le chapitre 10.

[9] Cf. A. Caillé, 2009, Théorie anti-utilitariste de l’action. Fragments d’une sociologie générale, La Découverte/MAUSS.

[10] N’ayant pu obtenir de données qualitatives suffisamment fiables concernant la MUTPRO nous avons, compte tenu d’autres informations disponibles, estimé l’indicateur qualitatif la concernant à la moyenne de MUSAGE et MUTGEN, soit, 5,83.

[11] En comptant la première et la troisième pour deux chacune, et la deuxième pour un. Par ailleurs, pour obtenir l’ISVS global (des trois mutuelles) les résultats relatifs à la valeur interne ont été pondérés en fonction du nombre de salariés, ceux résultats aux valeurs interne-externe et externe au prorata du nombre de sociétaires.

[12] Une relation d’incertitude quantophrénique, pourrait-on dire, à comparer à la relation d’incertitude quantique. Tous ces points ont été développés dans la première note théorique rédigée dans la cadre de cette recherche : « Les indicateurs de richesse alternatifs : une fausse bonne idée ? Réflexions sur les incertitudes de la gestion par le chiffre ». Un large extrait de cette étude a été reproduit en annexe de De la convivialité. Dialogues sur la société conviviale à venir, 2011, par A. Caillé, M. Humbert, S. Latouche et P. Viveret, La Découverte,.

[13] C’est ici qu’il convient de mentionner un des théorèmes centraux de l’anti-utilitarisme : ce n’est qu’en faisant les choses pour elles-mêmes, en raison de leur valeur intrinsèque, qu’on est susceptible d’en retirer un bénéfice durable. Ici : ce n’est qu’en favorisant la création de valeur sociale intrinsèque qu’il est possible d’obtenir une plus-value durable de valeur sociale extrinsèque.

[14] Et en nous inspirant, comme pour la construction de l’ISVS, de la théorie anti-utilitariste de l’action.

[15] On retrouve donc ici une déclinaison des quatre pôles distingués par la théorie anti-utilitariste de l’action.

[16] Ne trouvant pas de mots pour désigner ce mélange très particulier, bien observé en régions, de pragmatisme et de souci éthique, de valeurs mutualistes plus senties et agies que pensées ou proclamées, nous avons dû en inventer un…

[17] Cette typologie n’est évidemment pas transposable telle quelle dans d’autres secteurs. À chaque fois il faut reconstituer les valeurs et les principes qui régissent telle entreprise ou telle organisation

[18] Source : Baromètre social 2013

[19] Cf. Le Parisien, 1er octobre 2014.

[20] Social Return On Investment

[21] Exemples d’entreprises qui se sont emparées de cette méthode : Une grande école pourquoi pas moi ? L’entreprise d’insertion Ares, l’association Passeport Avenir, le financeur solidaire France Active